|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Management

|

|

Qdidactic » bani & cariera » management Managementul riscului financiar |

Managementul riscului financiar

Managementul riscului financiar

1. Managementul riscului

In derularea oricarui proiect exista riscul neindeplinirii totale sau partiale a obiectivelor impuse de catre sponsor/beneficiar. Aceste riscuri deriva, de regula, din conditiile contractului. Cel mai frecvent, riscurile se concretizeaza prin nerespectarea termenelor, prin depasirea bugetului aprobat sau prin neincadrarea in parametrii de performanta si calitate impusi.

Un proces in cadrul proiectului prezinta risc de timp cu atat mai mare cu cat termenul de realizare este mai scurt.

Intregul proiect prezinta risc din punct de vedere al timpului atunci cand exista subproiecte ce au termene critice. In astfel de cazuri trebuie acordata o importanta deosebita urmaririi si conducerii acelor subproiecte, precum si detectarii influentelor reciproce intre subproiecte.

O alta sursa de risc de timp apare in cazul proiectelor care au o durata lunga de derulare (de cativa ani). Structura organizatorica stabilita pentru derularea proiectului s-ar putea sa nu mai fie viabila dupa o perioada. Daca in structurile organizatorice care deruleaza activitati curente plecarea sau venirea unui nou angajat nu implica riscuri majore, in structura de proiect acestea duc la cresterea duratei necesare derularii fazei respective. Noul venit trebuie sa se puna la curent cu activitatea depusa, cu tema si obiectivele proiectului, cu metodele de lucru. Timpul necesar acestor activitati constituie timpi morti din punct de vedere al proiectului si genereaza discontinuitati in derularea acestuia.

Costurile necesare derularii unui proiect au un caracter foarte diferentiat. Ele se refera la toate cheltuielile necesare obtinerii rezultatului dorit (materii prime, materiale, energie, costuri de personal, costuri de organizare etc.). In cazul unei derulari defectuoase a proiectului apare riscul depasirii bugetului prevazut. De multe ori, depasirea costurilor poate fi cauzata de o penalizare, stabilita prin contract, ca urmare a depasirii unor termene.

In cazul unui proiect pot sa apara situatii in care solutia adoptata nu satisface exigentele beneficiarului. In acest caz vorbim de risc de calitate. De cele mai multe ori, criteriile de calitate sunt specificate in contract. Ele pot fi atat calitative cat si cantitative.

In general riscul implica notiunea de incertitudine si are trei componente primare:

un eveniment (o modificare nedorita)

probabilitatea aparitiei acelui eveniment

impactul/efectul acelui eveniment asupra proiectului.

Trebuie remarcat faptul ca efectul si probabilitatea aparitiei evenimentului sunt variabile independente. Pot exista riscuri cu probabilitate mica de aparitie dar cu efecte foarte grave asupra derularii proiectului sau dimpotriva, riscuri cu probabilitate mare de aparitie dar cu efecte reduse. Riscul este insa proportional cu amandoua variabilele. Riscul are un efect cumulativ.

Numim evenimentele ale caror efecte sunt pozitive oportunitati, iar cele ale caror efecte sunt negative, riscuri.

Evaluarea, minimizarea efectelor riscurilor, deci managementul riscului, constituie sarcina managerului de proiect.

Pentru proiectele cu durata mai mica de un an se poate presupune ca mediul in care se desfasoara, in special din punct de vedere tehnologic, este stabil. Pentru proiectele mai lungi de un an trebuie tinut cont de estimarile progresului tehnologic. Ciclul de viata in domeniul tehnologiei informatiei este de sub 2 ani, iar cel in domeniul ingineriei tehnologice, de sub 3 ani. De aceea, un manager de proiect nu poate planifica si conduce un proiect fara a lua in calcul progresele tehnologice.

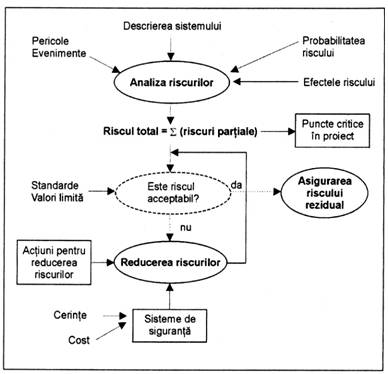

Fig. 1. Managementul riscului

Sunt relativ frecvente cazurile cand proiectele au depasiri serioase de buget nu din cauza unui management prost, a unei planificari slabe sau a unei analize defectuoase a riscului, ci din cauza schimbarilor tehnologice intervenite pe parcursul derularii proiectelor. Sunt vizate in special proiectele de informatizare si cele militare.

Sistemele de management al riscului sunt proiectate sa realizeze mai mult decat identificarea riscului. Ele trebuie sa cuantifice riscul si sa estimeze impactul asupra proiectului in cazul aparitiei evenimentului. Managerul de proiect decide daca riscul este acceptabil sau nu. Proiectele, datorita caracterului lor de noutate si unicitate, au intotdeauna atasat un anumit grad de risc.

Un element important al riscului il constituie cauza acestuia. Un bun manager de proiect trebuie sa-si structureze astfel proiectul incat sa poata identifica din timp cauzele ce duc la aparitia evenimentelor nedorite.

Nu exista retete pentru managementul riscului. Managerul de proiect se bazeaza pe propria judecata, pe informatiile pe care le detine si pe instrumentele generale de management. Acuratetea informatiilor, gradul lor de prelucrare precum si rapiditatea cu care sunt puse la dispozitia factorilor de decizie favorizeaza un management eficient al riscului. Toleranta la risc a managerului de proiect (fig. 2.) isi pune si ea amprenta pe deciziile luate de acesta.

Fig. 2. Toleranta la risc a managerilor de proiect

Astfel, exista manageri care prefera un grad mai mare de certitudine iar altii care sunt dispusi sa accepte un grad mai ridicat de incertitudine in luarea deciziilor. Indiferent de profilul managerului de proiect, este important ca, o data evidentiat un risc, sa se elaboreze scenarii alternative care sa prevada activitatile ce trebuie derulate in cazul aparitiei sau in absenta aparitiei evenimentului nedorit. Pentru alternativa aparitiei evenimentului, criteriul care sta la baza elaborarii scenariului il constituie diminuarea efectelor negative cauzate de eveniment.

Multe proiecte sunt considerate cu grad ridicat de risc din cauza incertitudinii pe care o presupune metoda lor de finantare. Sansa ca un proiect sa aiba succes poate fi sporita, daca se identifica riscurile financiare si se iau masuri de contracarare a lor. Finantarea proiectelor mari, indiferent daca acestea sunt sponsorizate de organizatii publice sau private, comporta numeroase riscuri. Toate organizatiile beneficiare trebuie sa ia in calcul riscurile asociate de obicei cu proiectele mari - riscurile de constructie si exploatare, riscurile asociate cu generarea veniturilor, precum si riscurile asociate cu modul in care urmeaza sa fie finantat proiectul. Riscul asociat cu metodele de rambursare il reprezinta incertitudinea intrarilor si iesirilor de numerar. Multe proiecte au nevoie de mecanisme flexibile de rambursare a finantarii, pentru a-si asigura succesul chiar si in eventualitatea aparitiei unor schimbari in structura fluxului de numerar. Fluxurile de numerar ale proiectului trebuie evaluate intre doua variante limita de scenariu (cel mai favorabil si cel mai nefavorabil), pentru a avea siguranta ca rambursarea fondurilor va putea fi facuta chiar si in cazul materializarii riscurilor.

Un management judicios al riscului financiar incepe cu elaborarea unei argumentatii judicioase a finantarii proiectului.

2. Evaluarea si validitatea finantarii proiectelor

Viabilitatea financiara a unui proiect trebuie sa poata fi clar demonstrata in fata potentialilor investitori si a potentialelor organizatii creditoare. Cand evalueaza atractivitatea propunerii de finantare a unui proiect, sponsorii trebuie sa studieze riscurile asociate cu proiectul. Exista trei criterii financiare de baza care trebuie respectate in cazul proiectelor:

Finantarea trebuie sa fie cat mai eficienta posibil.

Trebuie aplicata utilizarea competenta a finantarii cu dobanzi fixe, pentru reducerea la minimum a riscurilor.

Finantarea trebuie obtinuta pe termen lung, eliminandu-se astfel riscul de refinantare.

Proiectul trebuie sa aiba surse clare si bine definite de venit, care sa fie suficiente atat pentru acoperirea serviciului datoriei si rambursarea capitalului imprumutat la scadentele stabilite, cat si pentru a asigura o rentabilitate a investitiei in actiuni care sa fie proportionala cu riscul asumat de investitori, aferent unei realizari pe termen lung a proiectului. De exemplu, Banca Europeana de Investitii (BEI) va finanta, de regula, pe termen de 25 de ani proiectele de infrastructura, si pe termen maxim de 14 ani, proiectele de realizare a unor obiective industriale si de productie. Investitorii institutionali de tipul societatilor de asigurari si al fondurilor de pensii iau in considerare proiectele cu rate fixe ale rentabilitatii pe termen de maxim 20 de ani, care corespund cerintelor de lichiditate ale fondurilor pe care le administreaza. in multe cazuri, imprumutatorii considera ca un montaj financiar solid este acela care permite rambursarea imprumuturilor chiar si in situatia de materializare a celui mai nefavorabil scenariu.

Atunci cand se aleg sursele si instrumentele de capital necesare, trebuie luate in considerare mai multe elemente: soliditatea montajului financiar, perceptia asupra riscurilor si limitelor de tara, precum si gradul de complexitate la care au ajuns pietele de capital locale.

Unul dintre cele mai importante elemente ce se cer satisfacute in cadrul unui proiect este modul in care se pot furniza garantii imprumutatorilor cu drept limitat de regres sau fara drept de regres. Daca promotorul proiectului falimenteaza, iar strategia aplicata are la baza un montaj financiar fara drept de regres, imprumutatorul se poate trezi ca a ramas in brate cu un activ partial finalizat, care nu are nici o valoare de piata. Asadar, in ideea de a-i proteja pe imprumutatori, montajul financiar cuprinde adesea si diverse mecanisme de siguranta:

Veniturile se incaseaza in unul sau mai multe conturi de garantie custodiala, administrate de un agent custodial, care este independent de compania promotoare a proiectului.

Dreptul de beneficiu al diverselor contracte incheiate de promotor, cum ar fi contractul de executie, garantia de buna executie, garantiile furnizorilor si contractele de asigurare, va fi de regula cesionat unui custode, in beneficiul imprumutatorului.

Imprumutatorii vor insista, uneori, sa primeasca dreptul de a prelua proiectul (clauzele de interventie), in caz de nerespectare a conditiilor tehnice sau financiare ducand la situatia de faliment, si de a aduce alti contractori, furnizori sau operatori pentru finalizarea completa a proiectului.

Imprumutatorii si agentiile de garantare a creditelor de export vor insista, uneori, ca guvernul sa ia anumite masuri de sustinere a proiectului, cum ar fi deschiderea unor linii de credit secundar "in asteptare", care din punct de vedere functional sunt aproape echivalente cu garantia statului.

Printre elementele necesare pentru finantarea cu succes a proiectelor s-ar putea numara creditul fara drept de regres si cu drept limitat de regres, finantarea datoriei integral in moneda tarii gazda, finantarea emisiunilor de actiuni in monede considerate valuta forte, inovatii majore in finantarea proiectelor, creditori increzatori in succesul proiectului si guverne pregatite sa accepte unele riscuri si sa puna la dispozitie resurse limitate. Contractul dintre client si imprumutator nu poate fi definit decat atunci cand acesta din urma detine suficiente informatii pentru a evalua viabilitatea proiectului. In majoritatea cazurilor, finantatorul va analiza, ca sursa de rambursare a banilor, proiectul in sine, mai degraba decat activele proiectului. Parametrii cei mai importanti pe care ii vor lua in calcul finantatorii sunt urmatorii:

marimea totala a proiectului: marimea proiectului determina suma de bani necesara si efortul necesar pentru obtinerea capitalului, precum si rata rentabilitatii interne din cadrul proiectului si rentabilitatea capitalului in actiuni;

|

datele de atingere a pragului de rentabilitate: datele critice la care investitorii in actiunile proiectului pot sa vada un castig de pe urma investitiei facute;

evenimentele de referinta (jaloanele): datele semnificative referitoare la finantarea proiectului;

sinteza montajului financiar creditor: costul real al fiecarui imprumut, suma trasa si anul in care tragerile din imprumut ating valoarea maxima.

Un montaj financiar bine structurat pe baza de imprumut trebuie sa indeplineasca urmatoarele obiective primordiale:

Maximizarea datoriei pe termen lung.

Maximizarea finantarii cu dobanda fixa.

Minimizarea riscului de refinantare.

Este important sa se inteleaga ca impactul planului financiar asupra conditiilor proiectului poate fi mult mai mare decat cel al solutiei tehnice de proiectare sau al costurilor de executie.

3. Procesul de management al riscului financiar

Atat imprumutatii, cat si imprumutatorii, trebuie sa adopte un program de management al riscurilor. Managementul riscurilor nu trebuie abordat de o maniera intempestiva, ci cat mai bine structurata. Cele cinci etape ale unui PMR financiar sunt dupa cum urmeaza:

Se identifica obiectivele financiare ale proiectului.

Se identifica sursa expunerii la risc.

Se cuantifica gradul de expunere.

Se evalueaza impactul expunerii la risc asupra strategiei economice si financiare.

Se iau masuri de reducere a expunerii.

4. Identificarea obiectivelor financiare

Primul pas consta in elaborarea unei imagini rationale clare asupra proiectului. Solicitantii de fonduri si imprumutatorii trebuie sa-si stabileasca dezideratele in privinta finantarii unui proiect. Multi solicitanti de fonduri vor nu doar imprumuturi pe termen lung, ci si posibilitatea de a le rambursa din veniturile realizate. Adeseori, riscul de nerespectare a conditiilor de rambursare se reduce mult, daca imprumutatul dispune de suficiente incasari la inceputul perioadei de exploatare pentru a putea acoperi serviciul datoriei. Multe proiecte, insa, sufera intarzieri ale datei de intrare in exploatare, care majoreaza obligatiile de plata ale imprumutatilor. In multe cazuri, solicitantii de fonduri le vor cere finantatorilor acordarea unor perioade de gratie, tocmai pentru a acoperi intarzierile de acest gen. Imprumutatorii cauta fluxuri de numerar pozitive si trebuie sa se asigure ca, daca ofera cel mai bun montaj financiar pentru proiect, si obiectivele lor se vor vedea indeplinite. Daca obiectivul finantatorului este un imprumut pe termen scurt, riscul cel mai mare va aparea la inceputul perioadei de exploatare, iar daca proiectul nu genereaza suficiente venituri, finantatorul s-ar putea vedea nevoit sa ia in calcul o tranzactie de schimb: convertirea datoriei in actiuni - asa cum s-a intamplat in cazul proiectului de construire a tunelului pe sub Marea Manecii.

O data definite obiectivele proiectului, se determina costurile totale, inclusiv costurile de executie si exploatare, si se intocmeste un model cumulativ al fluxului de numerar. Modelul poate fi folosit pentru a se face o estimare rapida a valorii NPV, a ratei IRR si a perioadei de recuperare a investitiei proiectului. Initial, modelul se elaboreaza fara a se lua in calcul potentialele riscuri. Este esential ca estimarile si programele sa constituie o reflectare a costurilor si duratelor din cadrul ciclului de viata al proiectului. Riscul estimarilor inexacte, avand la baza bugete fixe, conduce adesea la fluxuri de numerar prea optimiste, care nu reprezinta cu adevarat efectele materializarii riscului in timpul derularii unui proiect.

In multe cazuri, costul finantarii nu este inclus in fluxul de numerar care se intocmeste in aceasta etapa. Multe organizatii prefera sa apeleze la rentabilitatea investitiei (RI), ca masura a profitabilitatii. Capitalul circulant trebuie si el inclus in calcularea fluxului de numerar, fiindca anumite riscuri s-ar putea sa se materializeze, avand ca rezultat suplimentarea necesarului de finantare mult peste nivelul estimat.

5. Identificarea, cuantificarea si evaluarea riscului financiar

Cuvantul "risc" se asociaza, de obicei, cu o schimbare neasteptata si nedorita, dar in cazul tranzactiilor financiare, acest sens nu este valabil chiar intotdeauna. Intr-o tranzactie financiara exista intotdeauna doua parti la tranzactie care adopta perspective diametral opuse. Sa ne gandim la cazul in care un OSP decide sa-si finanteze o parte din necesarul de capital printr-o emisiune de obligatiuni cu dobanda fixa. Daca, dupa efectuarea emisiunii, dobanda de pe piata creste, emitentul obligatiunilor va fi mai mult decat incantat, fiindca va continua sa le plateasca investitorilor in obligatiunile sale un cupon cu dobanda mai mica decat dobanda curenta a pietei. Pentru investitorii in acele obligatiuni, insa, faptul ca primesc in continuare dobanda deja fixata pe cupon, mai mica decat cea de pe piata, va fi o situatie neplacuta. Asadar, aceeasi schimbare este favorabila pentru o parte si nefavorabila pentru cealalta parte. Daca emisiunea de obligatiuni ar fi fost cu dobanda variabila, emitentul ar fi considerat ca majorarea dobanzii de pe piata este o situatie nefavorabila, in timp ce investitorii in obligatiunile sale ar fi considerat-o favorabila. Dat fiind ca in cadrul unei tranzactii financiare exista intotdeauna doua parti, o anumita schimbare le poate afecta in moduri diametral opuse. Prin urmare, ar fi mai prudent sa definim riscul ca pe orice variatie a unui rezultat asteptat.

5.1. Sursele de risc financiar

Riscul financiar poate fi definit ca impact asupra performantei financiare a unei entitati supuse la risc. Conform acestei definitii, este clar ca orice eveniment sau actiune care are impact asupra performantei financiare a unei entitati reprezinta un risc financiar. Definitia este una foarte generala, care face extrem de dificila intocmirea unei liste infailibile cu toate evenimentele sau actiunile posibile care ar putea avea un impact asupra performantei financiare a unei entitati. Totusi, in termeni generali vorbind, principalele surse de risc financiar ar putea fi clasificate in urmatoarele categorii:

Riscul valutar;

Riscul de rata a dobanzii;

Riscul de capital;

Riscul comercial;

Riscul de lichiditate;

Riscul de contraparte;

Riscul de tara.

6. Masuri de reducere a riscului financiar

Managementul riscului financiar se poate defini ca fiind proiectarea si implementarea unor sisteme sau proceduri pentru mentinerea sub control a riscului financiar. O protectie totala, impotriva oricaror modificari ale factorilor care provoaca un risc financiar, ar presupune masuri de contracarare atat a efectelor adverse, cat si a celor fara impact negativ, iar aceasta abordare nu este intotdeauna cea mai recomandabila in cazul unei tranzactii financiare. De exemplu, cineva care se imprumuta in dolari americani, si locuieste in Marea Britanie, ar prefera sa se protejeze impotriva intaririi monedei americane, dar nu i-ar displacea nici sa profite de pe urma scaderii ratei de schimb dolar american/lira sterlina. Sa nu uitam nici ca gestionarea riscului financiar cu ajutorul diverselor tehnici de proiectare financiara nu se poate face pe gratis. Trebuie platit un pret pentru utilizarea acestor instrumente. Un instrument de asigurare care sa ofere o protectie totala contra riscului financiar, dar nici un beneficiu in cazul unor modificari favorabile ale variabilei de risc, s-ar putea sa fie mai ieftin de procurat decat un instrument care asigura protectie contra modificarilor adverse, dar permite si obtinerea de beneficii, in caz de modificare favorabila pentru persoana protejata. Instrumentele de proiectare financiara gen contracte de cotare in avans, cotatii la termen, cotatii in avans si tranzactii de schimb, garanteaza un anumit rezultat viitor, dar nici un beneficiu in cazul modificarilor favorabile. Optiunile, insa, pe langa ca garanteaza un anumit rezultat viitor, permit si obtinerea beneficiului adus de modificarile favorabile. Prin urmare, este absolut esential ca, inainte de a se decide utilizarea unui instrument particular de management al riscului, sa se defineasca precis obiectivul urmarit. Succesul sau esecul strategiei de management al riscului depinde de obiectivul prestabilit in aplicarea acestui gen de management.

6.1. Masuri de reducere a riscului valutar

Exista diverse instrumente disponibile pentru gestionarea riscului valutar. Daca un OSP vrea sa elimine impactul produs de fluctuatiile ratelor de schimb valutar, poate sa foloseasca instrumente cum ar fi contracte de cotare in avans a cursului de schimb sau poate incheia o intelegere de schimb de creante in valute diferite ori la termen. De exemplu, daca o companie britanica trebuie sa ramburseze un imprumut pe termen scurt in dolari americani, cu scadenta la 6 luni de acum inainte, poate sa incheie un contract de cotare in avans, fixand de pe acum valoarea la care va cumpara dolari americani peste 6 luni. Aceasta tranzactie ofera o protectie totala contra oricaror modificari ale ratei de schimb lira sterlina/dolar - fie ele adverse sau favorabile. Prin urmare, firma nu va beneficia de nici un castig, daca dolarul devine mai slab. In cazul in care firma simte ca dolarul s-ar putea sa evolueze in favoarea ei, dar in continuare nu vrea sa-si asume nici un risc, poate sa cumpere o optiune. Acest instrument fixeaza de pe acum rata de schimb lira sterlina/dolar, dar ii ofera firmei si posibilitatea de a cumpara dolari de pe piata libera, in caz ca ratele ii vor fi favorabile. Firma poate folosi si alte instrumente cu optiune, cum ar fi optiunea la valoare maxima, optiunea la valoare minima si optiunea cu restrictii, sau unul din instrumentele ceva mai "exotice": optiunea la valoare medie si optiunea la valoarea medie de exercitiu, sau optiunile combinate, pentru a-si gestiona expunerea la riscul valutar. in functie de perceptia pe care o are asupra pietei, firma poate sa aleaga un instrument de proiectare financiara care sa-i aproximeze cat mai bine cerintele de protejare impotriva riscului valutar, la pretul cel mai bun.

In tarile mai putin dezvoltate, piata instrumentelor derivate fie nu exista, fie se afla intr-un stadiu incipient. De-a lungul timpului, riscul valutar in aceste tari a fost suportat de stat sau de intreprinderile publice. O data cu privatizarea economiei, sponsorii privati ai proiectelor locale se confrunta acum cu probleme serioase in materie de acoperire a riscului valutar. Riscul deprecierii monedei revine, asadar, sponsorilor proiectului si, in ultima instanta, consumatorilor serviciilor oferite. Pentru a se proteja impotriva riscului valutar, sponsorii privati din aceste tari incearca sa lege pretul serviciului oferit de o valuta straina considerata mai stabila. Prin urmare, exista un imperativ urgent de dezvoltare a pietei instrumentelor financiare derivate din aceste tari, pentru ca investitorii in proiecte sa poata beneficia de facilitatile oferite si sa se protejeze impotriva riscului valutar.

6.2. Masuri de reducere a riscului dobanzii

Si pentru gestionarea riscului dobanzii exista o multime de instrumente financiare. Primul si cel mai important este contractul de cotare in avans (CCA). De exemplu, daca peste 6 luni de acum inainte o firma vrea sa ia valuta cu imprumut pentru alte 6 luni, si se asteapta ca dobanda sa creasca atunci cand va lua imprumutul, poate sa cumpere de azi un CCA. Acesta ii va fixa acum obligatia de dobanda pentru imprumutul viitor, oferindu-i astfel o acoperire totala a riscului dobanzii.

Cumpararea unui contract la termen de fixare a dobanzii poate oferi acelasi grad de protectie, dar contractul la termen trebuie incheiat in forma standardizata impusa de piata, cu privire la unitatea de tranzactie, rata dobanzii si scadenta. Nu poate fi adaptat la cerintele particulare ale clientului, asa cum se intampla in cazul unui CCA. Atat contractele in avans, cat si cele la termen, sunt mult utilizate pentru gestionarea riscului de schimbare a ratei dobanzii.

Acolo unde contractele in avans si la termen pot sa asigure protectie impotriva expunerii pe termen scurt, cea pe termen lung poate fi gestionata cu ajutorul altui instrument: schimbul de creante. La fel ca si CCA-urile, contractele de schimb pot fi adaptate la cerintele particulare ale clientului. In continuare sunt descrise cateva din multele si variatele modalitati in care se pot utiliza schimburile de creante pentru gestionarea riscului dobanzii.

Schimb din dobanda variabila in dobanda fixa. Este una dintre aplicatiile de schimb cele mai simple, care transforma riscul dobanzii variabile intr-o dobanda fixa, eliminand astfel orice expunere viitoare la eventualele modificari ale ratei dobanzii. De exemplu, un imprumutat care a luat un credit pe 5 ani cu o dobanda variabila de LIBOR+50 puncte (dobanda de referinta de pe piata interbancara londoneza pentru depozite atrase + 50 de puncte procentuale, adica 0,5%) si se teme ca rata dobanzii ar putea sa creasca, poate sa faca un schimb, cu o banca sau orice alta contraparte, in cadrul caruia va primi timp de 5 ani o dobanda variabila de LIBOR+0,5% si va plati celui cu care a facut schimbul o dobanda fixa, stabilita in functie de rata de schimb medie. Astfel, imprumutatul se protejeaza complet impotriva oricaror modificari ale ratei LIBOR.

Schimb din dobanda fixa in dobanda variabila. Desi mai rar intalnit, poate sa faciliteze transformarea unei datorii cu rata fixa a dobanzii intr-o datorie cu rata variabila. De exemplu, o firma s-a imprumutat acum 5 ani cu dobanda fixa, ca sa-si mentina datoria la un nivel constant, dar si pentru ca nu anticipa ca rata dobanzii sa scada. In prezent, insa, dobanda a scazut si se preconizeaza ca va ramane la acest nivel redus pe toata perioada de pana la scadenta imprumutului, deci firma si-a schimbat opinia si vrea sa-si transforme obligatia de plata fixa intr-o obligatie de plata variabila. Poate, in acest caz, sa faca un schimb de creante cu o contraparte care detine o obligatie de plata variabila, beneficiind astfel de reducerea dobanzii de pe piata. In acest caz, insa, se va expune la riscul majorarii dobanzii.

Schimb din dobanda fixa in variabila si iar fixa. Acest tip de schimb poate fi folosit de o firma care vrea sa-si transforme o obligatie fixa intr-una variabila, iar apoi, daca ratele dobanzii devin nefavorabile pe piata instrumentelor cu dobanda variabila, poate angaja un al doilea schimb de creante, care sa-i transforme obligatia variabila intr-una fixa.

Schimb din dobanda fixa/variabila in variabila/fixa, cu creante exprimate in valute diferite. Poate fi utilizat de o firma care are posibilitate de acces pe pietele de capital din mai multe tari, in acelasi timp cu posibilitatea de a folosi valute diferite. Firma poate sa se imprumute de pe piata cea mai ieftina cu dobanda fixa/variabila, dupa care sa faca schimb de creante in valuta pe care o doreste, tot cu dobanda fixa/variabila, pentru ca imprumutul sa-i revina mai ieftin.

Toate instrumentele de management al riscului dobanzii prezentate mai sus garanteaza o rata fixa a dobanzii, in functie de obiectivul pe care il urmareste firma, deci elimina complet riscul respectiv. Optiunile, pe de alta parte, pot sa asigure protectie impotriva modificarilor adverse ale ratei dobanzii, dar pastrand, in acelasi timp, si posibilitatea de a beneficia de pe urma modificarilor favorabile. De exemplu, cumpararea unui CCA ii asigura cumparatorului o anumita rata a dobanzii pe o perioada de timp specificata, dar cumpararea unei optiuni asupra CCA-ului respectiv (instrument care se mai numeste si garantie a ratei dobanzii - GRD), ii confera cumparatorului si dreptul de a alege intre rata dobanzii specificata de CCA si rata dobanzii care prevaleaza pe piata in momentul exercitarii optiunii. Un imprumutat poate sa cumpere o optiune de cumparare asupra unui CCA, care ii confera dreptul, nu obligatia, de a ordona tranzactia la un anumit nivel al ratei dobanzii. Daca dobanda prevalenta pe piata se dovedeste a fi, pana la urma, mai mare decat cea prevazuta prin CCA, imprumutatul poate sa-si exercite optiunea de a alege rata specificata prin CCA, limitandu-si astfel costurile de imprumutare. Daca ratele dobanzii se dovedesc a fi mai mici, imprumutatul poate lasa sa expire optiunea si sa se imprumute la dobanda pietei. De partea cealalta, un investitor poate utiliza o optiune de vanzare pentru a-si garanta un minimum de rentabilitate a investitiei.

Pentru gestionarea riscului dobanzii pot fi utilizate in mod eficace si ordinele de tranzactionare la valoare minima sau maxima, ordinele cu restrictii, optiunile cu plafon maxim al dobanzii si schimbul de creante cu optiune. Optiunile cu plafon maxim al dobanzii si optiunile de schimb sunt deosebit de utile pentru situatiile neprevazute, pentru a obtine o protectie mult mai ieftina contra riscului dobanzii, pentru gestionarea optiunilor de debit secundare, pentru extinderea sau reducerea duratei de exercitiu a schimburilor de creante si pentru speculatii.

6.3. Masuri pentru reducerea riscului de capital

Riscul de capital se manifesta prin variatia valorii de piata a actiunilor. Orice miscare a pretului de piata al actiunilor ii afecteaza direct pe detinatorii actiunilor respective. Unele instrumente de proiectare financiara, cum ar fi tranzactiile la termen si optiunile, pot fi utilizate cu multa eficacitate pentru a-i ajuta pe detinatorii de actiuni sa-si gestioneze riscul de capital.

Pentru emitentul actiunilor, riscul de modificare a pretului actiunilor pe piata nu este unul direct, ci indirect. Pretul de piata al actiunilor este un barometru primar al "starii de sanatate" a firmei. Daca firma a avut o performanta buna, sau detine un potential serios pentru o performanta mai buna, atunci pretul de piata al actiunilor sale va fi unul ridicat. Tot mai multi investitori vor dori sa detina actiuni ale unei asemenea firme, deci exista posibilitati de a se obtine fonduri suplimentare, fie prin alte emisiuni de actiuni, fie prin instrumente de debit. Dar in timp ce investitorii externi pot folosi instrumentele de proiectare financiara pentru a-si gestiona riscul de capital, emitentul actiunilor nu are voie sa faca tranzactii cu actiunile proprii. Pe de alta parte, insa, poate detine informatii interne care l-ar putea tenta sa se complaca in speculatii improprii, in detrimentul detinatorilor de actiuni, care nu au acces la acest gen de informatii. Uneori, insa, firmele care au nevoie de fonduri, intr-un moment cand pretul actiunilor lor este in scadere, recurg la emisiuni de actiuni cu pret preferential pentru actionarii existenti, adica la un pret sub cel al pietei, atat pentru a pastra capitalul acestora si a le mentine interesul fata de firma, cat si pentru a obtine resurse suplimentare. Pe termen lung, firma trebuie sa obtina rezultate bune, daca vrea ca actiunile ei sa aiba o performanta buna pe piata.

6.4. Masuri pentru reducerea riscului comercial

Evolutiile inregistrate in domeniul dreptului contractual au permis sa aiba loc progrese mari in managementul riscului comercial. Multe tipuri de riscuri comerciale pot fi gestionate, in mare masura, prin intermediul prevederilor contractuale.

Conceptul contractului cu cost de referinta sau cost-tinta poate fi de mare ajutor in reducerea riscului comercial legat de finalizarea unui proiect. In cadrul unui contract cu cost-tinta, darea in exploatare mai devreme se recompenseaza, iar intarzierea se penalizeaza. Aceasta conditie contractuala este cu dublu tais, adica reprezinta atat o amenintare, cat si un stimulent pentru contractor, obligandu-1 sa finalizeze proiectul cat mai devreme posibil sau macar fara nici o intarziere. De exemplu, in cadrului proiectului de construire a unei centrale electrice in India, sponsorul privat al proiectului va plati o penalizare de 30.000 $ pentru fiecare zi de intarziere peste data convenita pentru punerea in functiune pe parcursul primelor 6 luni de intarziere, si o penalizare si mai mare dupa aceea. De asemenea, se poate gestiona si specificatia de capacitate a proiectului, raportand-o conditionat la o suma fixa de plata. In cazul in care contractorul reuseste sa realizeze capacitatea specificata, va incasa banii - daca nu, va pierde suma respectiva.

O practica destul de obisnuita este si transferarea riscului de constructie in sarcina antreprenorilor, prin intermediul contractului la cheie. Contractele la cheie sunt larg utilizate ca baza contractuala pentru executarea lucrarilor de constructii, atat in cadrul proiectelor finantate din fonduri publice, cat si al celor de tip CDET. In unele cazuri, contractul la cheie se atribuie pe baza unui pret total fix de contract sau a unui pret total indexat (corelat cu inflatia). Multe organizatii achizitoare sau promotoare vad in contractul la cheie un mijloc de transfer al majoritatii riscurilor asociate cu proiectarea, executia, punerea in functiune si faza initiala de exploatare a unei amenajari. Alegerea unui contract la cheie poate fi adesea determinata de fondurile puse la dispozitie de imprumutatori si investitori, si prin acordarea unor fonduri nerambursabile in beneficiul unui promotor. In finantarea operatiilor de export exista tendinta de favorizare a contractelor la cheie, ceea ce a facut ca multe tari subdezvoltate sa accepte fara conditii un asemenea tip de contract, ca mijloc de finantare a unor proiecte. De multe ori, promotorii care nu dispun decat de un buget limitat si nu-si pot permite sa inregistreze costuri suplimentare, se considera avantajati de pretul total fix pe care il ofera un contract la cheie.

Riscul asociat cu exploatarea unui proiect se gestioneaza printr-un contract de operare. Contractul poate specifica obligatiile in materie de operare, cum ar fi intretinerea amenajarii executate sau gradul minim de exploatare a capacitatii. De exemplu, contractul de intretinere pentru un proiect de amenajare energetica ar putea impune ca aceasta sa devina disponibila, in stare perfecta de functionare, incepand de la o anumita data si pentru o anumita perioada.

Riscurile legate de resursele si rezultatele proiectului pot fi gestionate cu ajutorul contractelor de achizitie si furnizare, care pot fi de doua tipuri: contracte de preluare si plata sau contracte de preluare ori plata (cu plata neconditionata de preluare). In cadrul unui contract de preluare si plata, cumparatorul este obligat sa plateasca pentru ceea ce produce si livreaza proiectul, ceea ce garanteaza ca va exista o piata sigura pentru productia rezultata. In cadrul unui contract de preluare ori plata, cumparatorul este obligat sa plateasca produsul rezultat din proiect, chiar daca nu a avut loc preluarea. In acest caz, obligatia de plata exista adesea chiar si atunci cand produsul proiectului nu a fost realizat. Obligatia de tip "preluare ori plata" il obliga pe cel care si-a asumat-o sa plateasca pretul contractului in orice situatie, indiferent daca proiectul a fost afectat de distrugerea completa a amenajarii sau de cazuri de forta majora (vointa divina, explozie nucleara, confiscare, condamnare in instanta etc.). In mod similar, pentru resursele aprovizionate de catre terti se pot incheia contracte pe termen lung cu furnizorii acestor resurse. Daca achizitorul produsului proiectului este o intreprindere din sectorul public, de pilda o intreprindere publica de transport si distributie a energiei electrice, atunci firma privata care produce energia electrica poate insista ca guvernul sa-i garanteze contracte de tip preluare si plata sau preluare ori plata. Daca proiectul trebuie sa cumpere resurse de pe piata libera, atunci exista, in general, suficiente instrumente de proiectare financiara pentru a se putea gestiona riscul de cost al acestor resurse. De fapt, primele instrumente derivate tranzactionate la Bursa de Comert din Chicago, infiintata in 1848, au fost contractele la termen pentru marfuri. Contractele la termen pentru produse financiare au aparut mult mai tarziu, in 1972. Pe pietele dezvoltate de valori si de marfuri, utilizarea pentru marfuri a instrumentele de schimb, cu limita maxima si minima a pretului, si chiar a optiunilor, este un lucru destul de obisnuit.

O alta metoda de gestionare a riscului comercial o reprezinta asigurarea. Chiar daca piata privata a asigurarilor contra riscului comercial ramane relativ redusa, exista un potential urias pentru dezvoltarea ei. O data cu retragerea treptata a statului din derularea proiectelor de infrastructura, ale caror riscuri si le asuma de obicei in totalitate, dezvoltarea asigurarilor private pentru gestionarea riscului comercial este absolut esentiala, altfel procesul de privatizare nu se va putea bucura de succes. Aceasta dezvoltare nu doar ca va ajuta la satisfacerea cerintelor de acoperire a riscului comercial, dar insasi existenta unei asemenea piete va avea o influenta catalizatoare asupra privatizarii. Guvernele pot sa sprijine dezvoltarea acestei piete incurajand infiintarea unor fonduri de garantare si contribuind la capitalul initial al acestor fonduri. De exemplu, proiectul unui drum cu taxa din Mexic urmeaza sa fie asigurat contra riscului de trafic prin intermediul unei piete de asigurari de la Londra.

6.5. Masuri de reducere a riscului de lichiditate

Gestionarea cu succes a riscului de lichiditate are ca fundament managementul judicios al fluxurilor de numerar din cadrul proiectului. intarzierile in executie si amanarea intrarii in functiune, problemele operationale, problemele aparute in aprovizionarea cu resurse si in preluarea productiei proiectului - toate acestea pot conduce la decalaje intre intrarile si iesirile de numerar, deci la aparitia unui risc de lichiditate insuficienta. Asa cum spuneam ceva mai devreme, in legatura cu managementul riscului comercial, adoptarea unor aranjamente contractuale adecvate poate sa ajute in foarte mare masura la buna gestionare a acestor riscuri. Problema lipsei de lichiditate din cauza depasirilor de cost poate fi gestionata prin obtinerea unei linii de credit in asteptare. Chiar daca liniile de credit in asteptare sunt scumpe, in comparatie cu tipul obisnuit de imprumuturi, ele reprezinta o solutie de rezolvare in cazul in care apar depasiri de cost.

O alta metoda de gestionare a riscului de lichiditate este convertirea datoriei in actiuni. Daca problema de lichiditate este pentru o perioada scurta de timp si proiectul are sanse mari de succes, atunci imprumutatorii s-ar putea sa se arate dispusi sa-si transforme titlurile de creanta in actiuni. Acest lucru le ofera posibilitatea de a participa la profiturile viitoare ale firmei care detine proiectul. Conversia datoriei in actiuni modifica in totalitate natura obligatiilor de plata ale firmei. In cazul actiunilor, firma nu este obligata sa le faca plati actionarilor decat atunci cand se declara un dividend, ceea ce ajuta la sporirea lichiditatii firmei, dar cu pretul unui grad mai scazut de control. Pentru proiectul tunelului de sub Marea Manecii s-a luat in considerare transformarea datoriei in actiuni.

6.6. Masuri de reducere a riscului de contraparte

Riscul de contraparte al imprumutatorului este mult mai mare decat riscul de contraparte al celui imprumutat. Acesta din urma isi poate asigura o incasare fara probleme a creditului, alegandu-si creditori cunoscuti pe piata si cu reputatie foarte buna. Imprumutatorii, insa, trebuie sa gestioneze riscul de neplata din partea imprumutatului prin intermediul unei garantii emise de sponsorul proiectului. In finantarea proiectelor unde dreptul de regres impotriva sponsorilor proiectului este fie limitat, fie nul, imprumutatorii vor insista, de obicei, sa primeasca o garantie din partea bancii imprumutatilor.

Masuri pentru reducerea riscului de tara

Riscul de tara este riscul aflat in sfera de control a tarii care se imprumuta. Guvernele gazda pot sa emita garantii impotriva unor evenimente care tin de riscul de tara. Daca entitatea achizitoare a produsului proiectului este un monopol de stat, atunci guvernul poate sa puna la dispozitie garantii pentru contracte de tip preluare si plata sau preluare ori plata. Garantiile de acest gen nu sunt, insa, intotdeauna acceptate de finantatorii internationali. De multe ori, ei vor solicita garantii din partea tarii creditoare sau din partea unor banci multilaterale, care sa-i protejeze impotriva riscului de tara. Chiar daca o agentie multilaterala este de acord sa furnizeze garantia respectiva, rolul guvernului gazda nu dispare, fiindca agentia va insista, de regula, ca si guvernul gazda sa emita o contra-garantie.

Garantii contra riscului de tara pot fi emise si de agentiile pentru credite de export din tarile OECD. Acestea ofera garantii impotriva riscului de neplata fie exportatorilor autohtoni, fie bancilor care ofera credite unor importatori straini de bunuri sau servicii autohtone. In forma lor cea mai limitata, garantiile sau asigurarile din partea agentiilor pentru credite de export nu pot fi emise decat contra riscului de tara, riscurile comerciale trebuind sa fie acoperite de exportatori sau banci. In majoritatea cazurilor, insa, garantia acopera atat riscul de tara, cat si riscul comercial. Dat fiind ca motivul primordial al infiintarii acestor agentii este acela de a stimula exporturile, prima de asigurare perceputa este in foarte mare masura subventionata. Suma maxima acoperita de aceste garantii se limiteaza adesea la o mica parte din finantarea totala a proiectului.

Pentru promovarea fluxurilor de capital privat catre tarile mai putin dezvoltate, mai multe banci multilaterale de dezvoltare, printre care Banca Mondiala si Banca de Dezvoltare a Asiei, si-au creat scheme de garantare. Garantiile Bancii Mondiale, care se emit numai pentru capital sub forma de datorie, si nu pentru capital sub forma de actiuni, ajuta tarile slab dezvoltate sa intre pe pietele internationale de capital si sa-si prelungeasca scadenta datoriei. Banca Mondiala emite garantii si pentru finantarea proiectelor, in cadrul Fondului Extins de Co-finantare, pentru acoperirea riscului de tara asociat cu proiecte de infrastructura. In cazul proiectului Hub River din Pakistan, din cei 680 milioane $ obtinuti prin imprumuturi comerciale sindicalizate international, Banca Mondiala a furnizat mai multor creditori comerciali garantii care acopereau 260 milioane $. Agentia Multilaterala de Garantare a Investitiilor (MIGA), o organizatie afiliata Bancii Mondiale, a fost special infiintata pentru se ocupa de garantarea impotriva riscului de transfer valutar (neconvertibilitate), a riscului de expropriere si tulburari de strada, si a riscului de nerespectare a contractelor.

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2025 - Toate drepturile rezervate -| |

|

|

|||

|

|||

|

|||

Documente online pe aceeasi tema | |||

|

| |||

|

|||

|

|

|||