|

|  |

| Afaceri | Agricultura | Comunicare | Constructii | Contabilitate | Contracte |

| Economie | Finante | Management | Marketing | Transporturi |

Management

|

|

Qdidactic » bani & cariera » management Evaluarea intreprinderilor - grile |

Evaluarea intreprinderilor - grile

Evaluarea intreprinderilor - grile

TRUE/FALSE

1. Capacitatea de

a genera venituri sau drepturi este conditia fundamentala pentru formarea

valorii

patrimoniale la elementele de

activ.

ANS: A

2. Un activ care nu poate fi utilizat de un subiect pentru scopuri economice are valoare de piata.

ANS: F

3. Valoarea unei

intreprinderi este asigurata atat de activele componente, cat si de randamentul

cu care

sunt folosite.

ANS: A

4. Valoarea se manifesta numai in cazul bunurilor care imbraca forma de marfa.

ANS: A

5. Proprietatea

reprezinta puterea recunoscuta titularului de constitutie si de reglementarile

legale, de a

poseda si de a folosi bunul care

face obiectul dreptului, in limite legale.

ANS: A

6. Pretul nu se confunda cu valoarea bunurilor.

ANS: A

7. Valoarea este o estimare a unui pret probabil.

ANS: A

8. Valoarea de

piata reprezinta suma estimata pentru care o proprietate ar putea fi schimbata

la data

evaluarii.

ANS: A

9. Principiile

fundamentale de evaluare sunt: anticiparea, schimbarea, cererea si oferta, cea

mai buna

utilizare, substitutia, costul

de oportunitate, contributia.

ANS: A

10. Abordarile in evaluare pot fi: patrimoniale, pe baza de venit si prin comparatie.

ANS: A

11. Abordarea pe baza de venit se bazeaza pe costul de inlocuire a activelor ce compun intreprinderea.

ANS: F

12. Capacitatea

de a genera un venit constituie conditia obligatorie pentru formarea valorii

patrimoniale la

o intreprindere.

ANS: A

13. In categoria

metodelor de evaluare bazate pe venituri intalnim metoda activului net corectat

si metoda

activului net de lichidare.

ANS: F

14. In grupa

metodelor de evaluare pe baza de active sunt incluse: metoda de evaluare prin

dividende, prin

profit, prin goowill, prin

cash-flow. ![]()

ANS: F

15. Rata de

actualizare poate fi rata medie a dobanzilor practicate de banci, rata medie de

rentabilitate a

capitalului pe ramura, rata

dobanzilor la obligatiunile emise pe piata financiara, la care se adauga un

coeficient de risc.

ANS: A

16. Relatia de calcul se utilizeaza cu determinarea valorii intreprinderii prin

metoda anglo-saxona.

ANS: F

17. Relatia de calcul: semnifica supraprofitul utilizat in determinarea valorii

intreprinderii, determinat prin metoda practicienilor.

ANS: A

18. Relatia de calcul: se utilizeaza in determinarea valorii intreprinderii prin

metoda disponibilitatilor totale.

ANS: F

19. Raportul

curs-profit, cunoscut sub prescurtarea PER (Price Earning Ratio) arata de cate

ori cotatia la

bursa depaseste profitul

obtinut de intreprindere la o actiune.

ANS: A

20. Valoarea unei

intreprinderi este o valoare economica si exprima, in sens subiectiv,

importanta pe care

cumparatorul o atribuie

contributiei pe care aceasta o poate avea la satisfacerea nevoilor sale, iar in

sens obiectiv, aptitudinea

intreprinderii de a realiza obiectivul preconizat.

ANS: A

MULTIPLE CHOICE

1. Dintre definitiile date valorii intreprinderii, cea mai corecta:

a. este cea determinata de metodele de evaluare patrimoniale;

b. este cea determinata prin metodele bursiere;

c. este cea determinata prin metodele mixte de evaluare;

d. este cea determinata prin normele legale;

e. reprezinta

doar o opinie, o parere la care a ajuns evaluatorul, punct de pornire in

negocierea dintre vanzator si

cumparator.

ANS: E

2. Valoarea de piata reprezinta:

a. suma estimata

pentru care o proprietate ar putea fi schimbata la data evaluarii intre un

cumparator hotarat si un vanzator

hotarat, intr-o tranzactie echilibrata;

b. valoarea unei proprietati conform unui contract de asigurare;

c. valoarea unei proprietati din punctul de vedere al unui utilizator;

d. valoarea unei proprietati conform definitiei oferite de o anumita reglementare legala;

e. valoarea rezultata din insumarea lichiditatilor rezultate din vanzarea activelor firmei.

ANS: A

3. Valoarea

care se aplica pentru evaluarea unei intreprinderi cu continuitate in

activitate, ale carei active

nu se constituie ca valoare

de piata, constituie definitia valorii:

a. de piata;

b. de utilizare;

c. de lichidare;

d. lichiditative;

e. afacerii.

ANS: E

4. Aprecierea valorii care se acorda celei mai bune dintre variantele sacrificate prin decizia de cumparare

a unei proprietati, a unui bun sau a unui serviciu reprezinta continutul principiului:

a. anticiparii;

b. schimbarii;

c. celei mai bune utilizari;

d. conformitatii;

e. costului de oportunitate.

ANS: E

5. Abordarea patrimoniala pentru stabilirea plajei de valori posibile se bazeaza pe:

a. determinarea valorii actualizate;

b. determinarea valorii in analogie cu alte intreprinderi asemanatoare;

c. determinarea valorii insumate a veniturilor previzionate;

d. determinarea cash flow-ului;

e. determinarea costului de inlocuire a activelor care compun intreprinderea.

ANS: E

6. Evaluarea

intreprinderilor in

a. patrimoniale;

b. bazate pe actualizarea fluxurilor viitoare de venituri;

c. bursiere;

d. mixte;

e. o combinatie intre metodele de la punctele a, b, c, d.

ANS: E

7. Pentru o firma in pierdere, goodwill-ul este:

a. pozitiv;

b. negativ;

c. zero;

d. egal cu valoarea de rentabilitate;

e. egal cu valoarea de randament.

ANS: B

8. Enumerati elementele intangibile care sunt luate in calculul valorii intreprinderii, determinata pe baza

supraprofitului:

a. vadul comercial;

b. calitatea produselor;

c. clientela;

d. solvabilitatea si competenta echipei manageriale;

e. toate elementele de la punctele a, b, c, d.

ANS: E

9. Evaluarea intreprinderii pe baza goodwill-ului are la baza urmatoarele elemente:

a. valorile corporale;

b. valorile financiare;

c. elementele intangibile;

d. competenta echipei manageriale;

e. elementele enumerate la punctele a, b si c.

ANS: E

10. Goodwill-ul poate fi determinat prin metoda:

a. anglo-saxona;

b. practicienilor;

c. capitalizarii activului net contabil;

d. evaluarii tuturor elementelor componente ale acestuia;

e. toate metodele de la punctele a, b, c, d.

ANS: E

11. Metodele bursiere de evaluare au avantajul ca:

a. utilizeaza cursul bursier in evaluare, in calitatea sa de pret efectiv de pe piata;

b. utilizeaza cursul bursier in evaluare, in calitatea sa de indicator de prognoza;

c. se bazeaza pe cursul bursier, indicator caracterizat printr-o mare stabilitate in timp;

d. se poate aplica si in cazul evaluarii societatilor cu raspundere limitata;

e. valoarea intreprinderii rezulta pe baza logicii plasamentului si nu pe cea a achizitiilor.

ANS: A

12. Indicatorul PER relativ la piata este definit ca raport intre:

a. cursul cu care se vinde o actiune la bursa si profitul net pe actiune;

b. cursul bursier si dividendul net pe actiune;

c. cursul bursier exprimat in procente din valoarea nominala si rata rentabilitatii financiare;

d. cursul bursier din anul curent si profitul net din anul trecut;

e. PER a valorii mobiliare si PER a pietei in care actioneaza.

ANS: A

13. Valoarea de randament este determinata prin actualizarea:

a. profitul net;

b. dividendelor;

c. cash-flow-urilor;

d. randamentului financiar al firmei;

e. toate elementele de la punctele a, b si c.

ANS: E

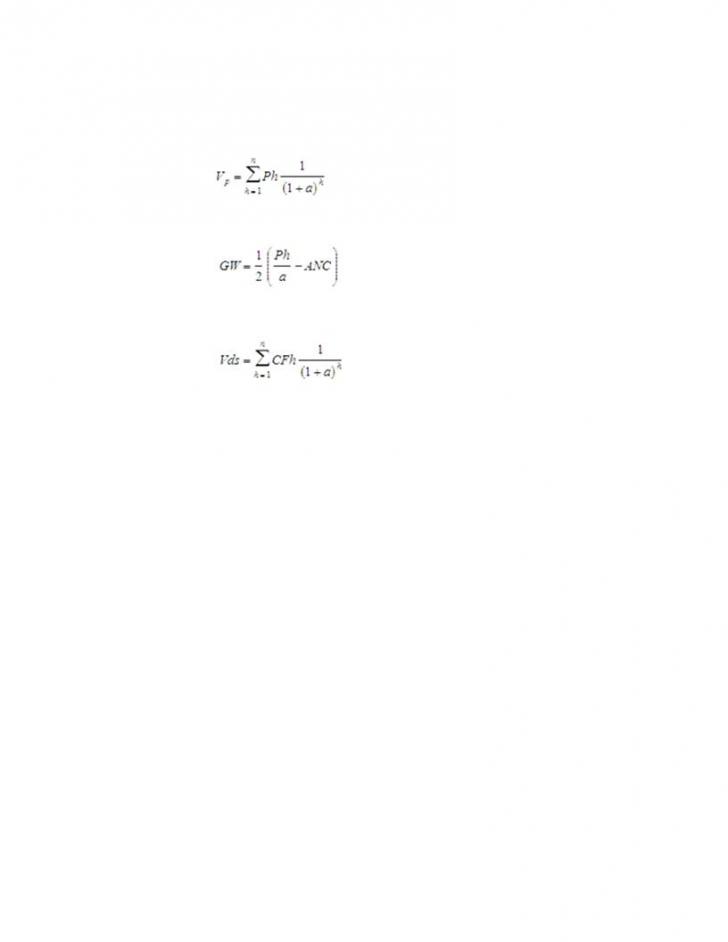

14. Relatia de calcul: sau reprezinta calculul valorii intreprinderii

pe baza:

a. profitului intreprinderii;

b. goodwill-ului;

c. cash-flow-ului;

d. capitalizarii activului net contabil;

e. dividendelor actualizate.

ANS: E

15. Relatia de calcul: ANC = ACC - dt reprezinta calculul valorii intreprinderii pe baza:

a. abordarii patrimoniale;

b. abordarii pe baza de venit;

c. abordarii prin comparatie;

d. abordarii mixte;

e. dividendelor.

ANS: A

16. Valoarea intreprinderii pe baza supraprofitului se determina pe baza relatiei de calcul:

a.

b. ;

c.

d. ACC = AC + R;

e. ANC = ACC - dt.

ANS: B

17. Intreprinderile necotate la bursa se evalueaza pe baza comparatiei cu intreprinderi similare cotate la

bursa. Comparabilitatea se refera la:

a. profilul de activitate;

b. cifra de afaceri;

c. rentabilitate;

d. conditii interne de desfasurare a activitatii;

e. toate elementele de la punctele a, b, c si d.

ANS: E

18. Supraprofitul se determina pe baza relatiei de calcul: GW = s(Ph - a' × ANC), in cazul aplicarii

metodei de evaluare:

a. anglo-saxone;

b. a practicienilor;

c. pe baza capitalizarii ANC;

d. pe baza cash-flow-ului;

e. pe baza dividendelor.

ANS: A

19. Metoda practicienilor, utilizata in calculul goodwill-ului, se aplica pe baza relatiei de calcul:

a.

b. ;

c. ;

d. ;

e.

ANS: A

20. Relatia de calcul: semnifica determinarea supraprofitului pe baza:

a. metodei de evaluare pe baza capitalizarii ANC;

b. metodei practicienilor;

c. metodei anglo-saxone;

d. metodei bursiere;

e. metodei patrimoniale.

ANS: A

21. Raportul de evaluare a intreprinderii este format din:

a. descrierea misiunii de evaluare;

b. diagnosticul intreprinderii;

c. aplicarea metodelor de evaluare;

d. valoarea estimata propusa, opinia si concluziile evaluatorului;

e. toate elementele de la punctele a, b, c si d.

ANS: E

22. Sursele de informare utilizate in diagnosticarea activitatii financiar-contabile sunt:

a. bilantul contabil;

b. bugetul de venituri si cheltuieli;

c. contul de profit si pierderi;

d. organigrama;

e. toate elementele de la punctele a, b si c.

ANS: E

23. Indicatorii de rezultate utilizati in diagnosticarea activitatii financiar-contabile sunt:

a. fondul de rulment, necesarul de fond de rulment si trezoreria neta;

b. ratele de lichiditate, solvabilitate, de autonomie financiara si de indatorare;

c. rentabilitatea economica, comerciala, financiara si a resurselor consumate;

d. cifra de

afaceri, valoarea adaugata, marja bruta, excedentul brut din exploatare,

profitul

net;

e. nici unul din indicatorii enuntati la punctele a, b, c si d.

ANS: D

24. Evidentierea situatiei economico-financiare a intreprinderii, modul de respectare a prevederilor legale

privind intocmirea, inregistrarea si arhivarea evidentei financiar-contabile reprezinta obiectivele:

a. diagnosticarii situatiei juridice;

b. diagnosticarii activitatii financiar-contabile;

c. diagnosticarii situatiei comerciale;

d. diagnosticarii activitatii de cercetare-dezvoltare;

e. diagnosticarii activitatii de productie.

ANS: B

25. Valoarea este rezultatul interactiunii mai multor factori. Acestia sunt:

a. utilitatea;

b. raritatea;

c. dorinta de a vinde si de a cumpara;

d. puterea de cumparare;

e. toate elementele de la punctele a, b, c si d.

ANS: E

26. Principalele procese specifice economiei de piata care fac necesara reevaluarea intreprinderilor sunt:

a. schimbarea proprietatii;

b. divizarea si fuziunea intreprinderilor;

c. cresterea capitalului prin investitii sau aport in natura;

d. cotarea la bursa si angajarea unui credit bancar;

e. toate elementele de la punctele a, b, c si d.

ANS: E

27. Se dau

urmatoarele date: imobilizari nete 1.000 u.m.; stocuri 700 u.m.; creante

exigibile 460 u.m.;

disponibilitati banesti 240

u.m.; capital si rezerve 760 u.m.; profitul exercitiului 240 u.m.; datorii

financiare 900 u.m.; datorii

curente 500 u.m.

Valoarea activului net contabil este:

a) 1.800 u.m.

b) 1.500 u.m.

c) 1.000 u.m.

d) 900 u.m.

e) 2.000 u.m.

ANS: C

28. Se dau urmatoarele date: total active 30.000 u.m.; datorii financiare 11.250 u.m.; datorii curente 6.250

u.m.; rezerve din reevaluarea activelor (+) 10.000 u.m..

Valoarea activului net contabil este:

a) 22.500 u.m.

b) 11.250 u.m.

c) 33.750 u.m.

d) 5.600 u.m.

e) 10.800 u.m.

ANS: A

29. Se dau urmatoarele date: imobilizari nete 40.000 u.m.; stocuri 22.500 u.m.; creante exigibile 11.500

u.m.; disponibilitati banesti 6.000 u.m.; datorii financiare 22.500 u.m.; datorii curente 12.500 u.m. In urma reevaluarii activelor s-au obtinut urmatoarele rezultate: la active imobillizate: +80.000 u.m.; la stocuri -12.500 u.m.

Valoarea activului net contabil este:

a) 85.900 u.m.

b) 112.500 u.m.

c) 130.000 u.m.

d) 147.500 u.m.

e) 187.500 u.m.

ANS: B

30. Se dau

urmatoarele date: dividendele estimate in urmatorii ani sunt: 5.000 u.m.; 6.500

u.m.; rata de

actualizare este de 0,5

majorata cu un coeficient de risc de 0,05.

Valoarea intreprinderii determinata pe baza dividendelor actualizate este:

a) 8.680 u.m.

b) 4.340 u.m.

c) 2.170 u.m.

d) 13.020 u.m.

e) 11.550 u.m.

ANS: B

31. Se dau

urmatoarele date: profitul net anual al intreprinderii evaluate este

previzionat pentru urmatorii

trei ani la: 10.000; 20.000;

15.000 iar rata de actualizare este de 10%, la care se adauga un coeficient

de risc de 0,05.

Valoarea intreprinderii determinata pe baza profitului este:

a) 31.380 u.m.

b) 15.450 u.m.

c) 18.200 u.m.

d) 17.500 u.m.

e) 25.000 u.m.

ANS: A

32. Se dau

urmatoarele date: activul net contabil 90.000 u.m.; profitul mediu anual 18.000

u.m.; factorul

global de discontare (s):

3,127; rata de actualizare fara coeficientul de risc (a'): 0,15.

Valoarea intreprinderii

determinata prin metoda anglo-saxona este:

a) 104.071 u.m.

b) 75.100 u.m.

c) 85.000 u.m.

d) 90.000 u.m.

e) 204.071 u.m.

ANS: A

33. Se dau

urmatoarele date: activul net contabil 100.000 u.m.; profitul mediu anual

20.000 u.m.; rata de

actualizare 10%; coeficientul

de risc 0,05.

Valoarea intreprinderii determinata prin metoda practicienilor este:

a) 72.915 u.m.

b) 145.830 u.m.

c) 29.166 u.m.

d) 58.333 u.m.

e) 116.666 u.m.

ANS: A

34. Se dau

urmatoarele date: activul net contabil 50.000 u.m.; profitul mediu anual 10.000

u.m.; rata

dobanzii 25%; orizontul de

timp de 5 ani..

Valoarea intreprinderii determinata pe baza capitalizarii activului net contabil este:

a) 55.500 u.m.

b) 42.500u.m.

c) 62.500 u.m.

d) 82.500 u.m.

e) 72.500 u.m.

ANS: C

35. Se dau

urmatoarele date: PER-ul intreprinderii evaluate: 9; valoarea nominala a

actiunii este de 2,5 lei

si profitul net estimat pe

actiune este de 0,30 lei. Presupunand ca intreprinderea a emis 50.000 de

actiuni, care va fi valoarea

bursiera a intreprinderii:

a) 115.000 u.m.

b) 135.000 u.m.

c) 175.000 u.m.

d) 150.000 u.m.

e) 108.000 u.m.

ANS: B

36. Profitul pe

actiune al unei intreprinderi este de 0,40 lei, iar intreprinderea anunta o

crestere

de 10% a profiturilor viitoare

previzionate. In aceste conditii PER-ul actiunilor cotate de intreprinderea

respectiva la bursa este de 10.

Care este valoarea teoretica a actiunilor respectivei firme?

a) 4 u.m.

b) 5 u.m.

c) 10 u.m.

d) 14 u.m.

e) 11 u.m.

ANS: B

| Contact |- ia legatura cu noi -| | |

| Adauga document |- pune-ti documente online -| | |

| Termeni & conditii de utilizare |- politica de cookies si de confidentialitate -| | |

| Copyright © |- 2025 - Toate drepturile rezervate -| |

|

|

||||||||||

|

||||||||||

|

||||||||||

Proiecte pe aceeasi tema

| ||||||||||

|

| ||||||||||

|

||||||||||

|

|

||||||||||